- HOME

- ニュースリリース

“賃金引上げ枠”が追加されました!(一般型) 小規模事業者持続化補助金

<小規模事業者持続化補助金について>

小規模事業者等が、地域の商工会または商工会議所の助言等を受けて経営計画を作成し、その計画に沿って地道な販路開拓等に取り組む費用の2/3を補助します。

補助上限額

| 上限金額 | 補助率 | 対象経費 | |

|---|---|---|---|

| 一般型 | 50万円 (+50万円:特定創業支援等 ※適用条件あり) |

3分の2 | 機械装置等費、広報費、展示会等出展費、旅費、開発費、資料購入費、雑役務費、借料、専門家謝金、専門家旅費、設備処分費、委託費、外注費 ※詳しくは、公募要領38ページをご確認ください。 |

補助対象経費

下記条件をすべて満たすものとなります。

① 使用目的が本事業の遂行に必要なものと明確に特定できる経費

② 交付決定日以降に発生し対象期間中に支払が完了した経費

③ 証拠資料等によって支払金額が確認できる経費

申請期限

7次締切:2022年2月4日(金)

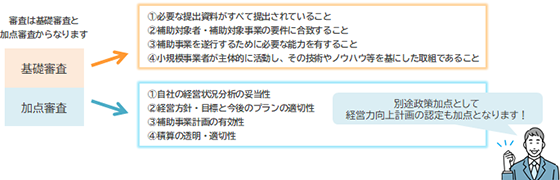

審査の観点

※注意※ 基礎審査である要件を満たさない場合、その申請は失格となりその後の審査が行われません。

賃金引上げ枠

採択審査時に、政策的観点から優先的に採択します。

補助事業終了から1年後において、申請時に選択した「給与支給総額増加」又は「事業場内最低賃金引上げ」の要件を満たすこと。

■給与支給総額増加

補助事業完了後の1年間において、給与支給総額を1.5%又は3.0%以上増加させること(被用者保険の適用拡大の対象であり、制度改革の任意適用を受けている場合は1.0%又は2.0%以上増加)

■事業場内最低賃金引上げ

補助事業完了から1年後、事業場内最低賃金を地域別最低賃金より30円又は60円以上の水準にすること

最新情報一覧

- 2024.02.13

- 料金表更新のご案内

- 2023.11.13

- 相続税路線価の出し方とは?税理士が解説

- 2023.10.31

- 相続税物納とは? 知っておくべき基礎知識

- 2023.09.15

- 相続で必要となる住民票の除票とは?取得する方法も解説

- 2023.08.01

- 相続税の仕組みについて分かり易く解説

- 2023.07.20

- 基礎控除の申請手続きに必要な書類

- 2023.07.20

- 相続税の非課税枠解説:【知って得するポイント】

- 2023.06.15

- 相続税の知識がなくても大丈夫、税理士が教える相続手続きとは?

- 2023.05.25

- 【相続税】基礎控除の重要性

- 2023.05.25

- 相続税 基礎控除の申請手続きと注意点ガイド